Sepintas Lalu

- Event: Hutang Isi Rumah Tinggi; Bagaimana Ia Menjejaskan Perbelanjaan Pengguna dan Strategi SME

- Industri Berkaitan: Runcit (Retail), F&B, E-Commerce, Services, Peruncitan fizikal & digital

- Potensi Impak:

- Hutang isi rumah yang tinggi memberi kesan langsung terhadap corak perbelanjaan pengguna.

- Jualan perniagaan SME berisiko terjejas jika pengguna terus berhati-hati dan mengehadkan perbelanjaan.

- Strategi pemasaran dan produk perlu diubah untuk memenuhi keperluan segmen pelanggan yang lebih sensitif terhadap harga.

Objektif

- Memberi pemahaman asas dan data semasa berkenaan isu hutang isi rumah tinggi di Malaysia.

- Menjelaskan bagaimana isu ini menjejaskan perbelanjaan pengguna dan jualan SME.

- Memberi cadangan strategi realistik untuk perniagaan menyesuaikan diri dalam situasi ini.

Rumusan

Malaysia kini berdepan cabaran ketara apabila paras hutang isi rumah mencapai 69.5% daripada KDNK pada akhir 2024 dan melonjak kepada 84.3% menjelang Mac 2025 dengan jumlah mencecah RM1.65 trilion.

Walaupun unjuran ekonomi 2025–2026 kekal positif, dengan perbelanjaan isi rumah dijangka berkembang 3.8% pada 2025 dan 5.0% pada 2026, pertumbuhan ini dibayangi oleh kos servis hutang yang tinggi, sentimen pengguna yang rendah, dan kelembapan jualan runcit sejak awal tahun.

Bagi SME, landskap ini memerlukan strategi perniagaan yang lebih berhati-hati, berfokus kepada nilai, serta responsif terhadap perubahan tingkah laku pengguna. Walaupun kuasa beli dijangka meningkat 7% berbanding 2019 dan inflasi kekal rendah, beban hutang isi rumah akan terus menjadi faktor penentu dalam pola perbelanjaan rakyat.

Analisis Situasi dan Trend Terkini

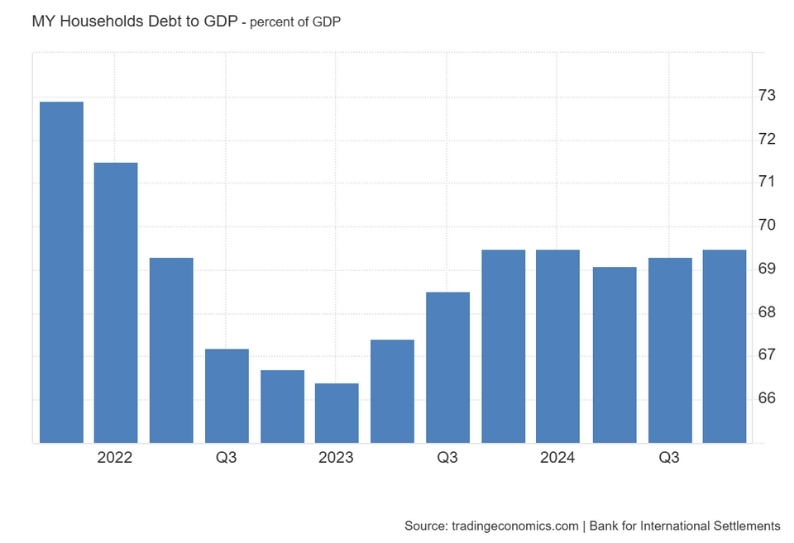

1. Trend Hutang Isi Rumah vs. GDP [Household Debt Outlook]

Malaysia kini mencatatkan antara kadar hutang isi rumah tertinggi di rantau ini. Berdasarkan anggaran terkini oleh Bank Negara Malaysia, nisbah hutang isi rumah kepada KDNK ialah 69.5% pada suku keempat 2024 (Q4 2024), sedikit meningkat daripada 69.3% pada suku sebelumnya. Lebih mengejutkan, angka ini melonjak kepada 84.3% menjelang Mac 2025, dengan jumlah hutang keseluruhan mencecah RM1.65 trilion.

Majoriti hutang ini terdiri daripada pinjaman perumahan (61%), diikuti pinjaman kenderaan (13.5%) dan pembiayaan peribadi (12.4%). Ini menunjukkan bahawa majoriti isi rumah di Malaysia terikat dengan komitmen kewangan jangka panjang yang tinggi, khususnya berkaitan aset utama seperti rumah dan kenderaan.

Kesannya, baki pendapatan untuk berbelanja ke atas produk bukan keperluan semakin mengecil.

Carta visual di atas menunjukkan peningkatan menyeluruh dalam beberapa tahun terakhir.

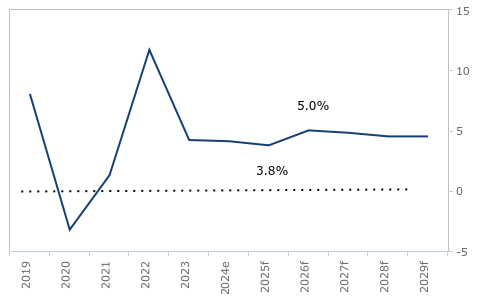

2. Perbelanjaan Pengguna Tahun 2025 & 2026 [Consumer Spending Outlook]

Meskipun kadar hutang isi rumah Malaysia kekal tinggi dan terus menekan pendapatan boleh guna, unjuran ekonomi menunjukkan sedikit ruang pemulihan dalam perbelanjaan pengguna.

Perbelanjaan isi rumah dijangka meningkat 3.8% pada 2025 kepada RM930.7 bilion, didorong oleh inflasi rendah (1.9%) dan peningkatan pendapatan sebenar. Menjelang 2026, unjuran ini bertambah baik dengan pertumbuhan dijangka naik kepada 5.0%, mencecah RM977.3 bilion, disokong oleh penurunan kadar faedah dan kestabilan pasaran pekerjaan.

Namun begitu, tahap hutang dan kos servis hutang yang tinggi masih menjadi penghalang utama kepada kebebasan berbelanja rakyat — dan inilah cabaran sebenar kepada sektor perniagaan tempatan, termasuk SME.

Malaysia – Total Household Spending, Real % y-o-y (2019-2029)

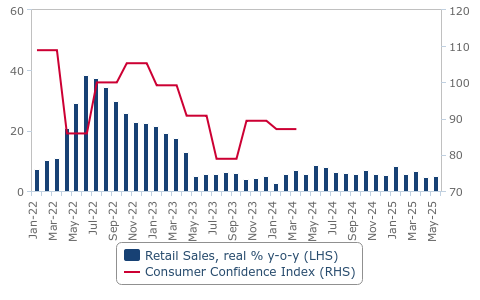

3. Jualan Runcit Perlahan dalam Q2 2025

Tekanan inflasi terhadap barang asas seperti makanan dan bahan api terus menjejaskan perbelanjaan isi rumah berpendapatan rendah dan sederhana. Ini turut dilihat dalam data terkini: indeks keyakinan pengguna jatuh ke paras 87.1 pada Q1 2024, antara yang terendah sejak 2022, jauh di bawah purata jangka panjang 96.5.

Dalam masa sama, pertumbuhan jualan runcit perlahan kepada 4.9% pada Mei 2025, berbanding purata 6.1% pada tahun sebelumnya — menunjukkan pola perbelanjaan pengguna yang semakin berhati-hati sejak awal 2025.

Keadaan ini selari dengan impak hutang isi rumah tinggi yang mengehadkan ruang untuk perbelanjaan tambahan, terutama bagi kategori bukan keperluan. SME perlu bersedia menghadapi pasaran yang lebih mencabar dan sensitif harga.

Malaysia – Retail Sales & Consumer Confidence (2022-2025)

4. Tinjauan Ekonomi & Corak Perbelanjaan Pengguna: Perlahan Tetapi Kekal Positif

Pertumbuhan perbelanjaan pengguna dijangka perlahan sedikit pada 2025, sejajar dengan unjuran pertumbuhan KDNK yang menurun daripada 5.1% (2024) kepada 4.2% (2025). Walaupun pertumbuhan ini sederhana, perbelanjaan isi rumah kekal sebagai penyumbang utama kepada ekonomi negara, dengan sumbangan dijangka meningkat daripada 58.0% daripada jumlah KDNK pada tahun 2021 kepada unjuran 61.1% daripada jumlah KDNK pada tahun 2025.

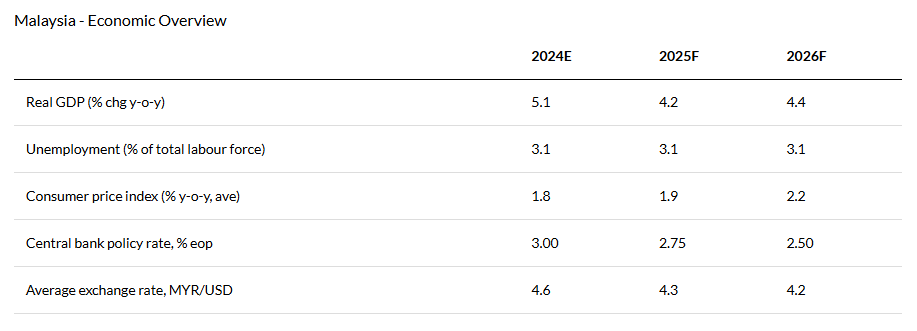

Faktor seperti syarat kredit yang lebih ketat dan kelembapan ekonomi global dijangka memberi tekanan kepada kuasa beli. Namun, kadar pengangguran yang stabil pada paras rendah (3.1%) serta pengukuhan nilai ringgit daripada RM4.6/USD pada tahun 2024 kepada RM4.3/USD pada tahun 2025 dijangka membantu mengurangkan kos barangan import, sekali gus memberi sedikit kelegaan kepada pengguna.

Meskipun komitmen hutang isi rumah kekal tinggi dan menjadi kekangan kepada perbelanjaan bebas, asas ekonomi negara yang stabil menawarkan ruang pertumbuhan. Dalam keadaan ini, perusahaan kecil dan sederhana (SME) disarankan untuk menyesuaikan strategi harga, menambah nilai pada penawaran, dan memastikan produk atau perkhidmatan kekal relevan dengan keperluan semasa pengguna.

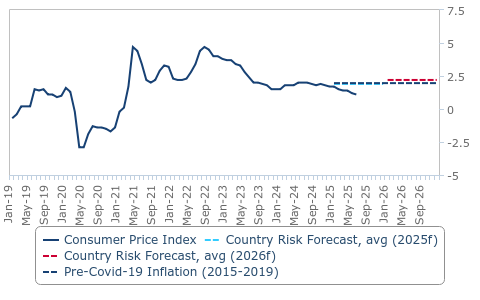

5. Tekanan Inflasi Kekal Rendah [Inflation Outlook]

Kadar inflasi Malaysia berada pada paras 1.1% pada Jun 2025, terendah sejak Februari 2021 dan lebih rendah berbanding purata pra-pandemik sekitar 2.0% (2015-2019).

Sepanjang 2025, inflasi dijangka kekal sederhana pada purata 1.9%, sebelum naik sedikit kepada 2.2% pada 2026. Salah satu risiko utama kepada perbelanjaan pengguna adalah inflasi harga makanan. Walaupun kadar ini pernah mencecah purata 2.5% pada suku keempat 2024, ia kekal stabil pada 2.1% untuk dua bulan berturut-turut sehingga Jun 2025.

Kestabilan inflasi ini memberi ruang perbelanjaan yang lebih luas kepada pengguna, terutamanya untuk barangan bernilai tinggi. Namun, bagi isi rumah yang dibebani komitmen hutang tinggi, manfaat ini mungkin terbatas kerana sebahagian besar pendapatan masih digunakan untuk servis hutang.

Malaysia – Consumer Price Index, % chg y-o-y (2019-2026)

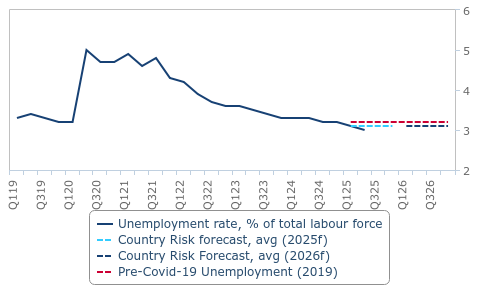

6. Pasaran Pekerjaan Kukuh, Risiko Tetap Wujud [Employment Outlook]

Sejak pandemik Covid-19, pasaran pekerjaan di banyak negara pulih dengan kukuh hasil pemulihan ekonomi yang pesat. Namun, apabila ekonomi global kembali ke landasan pertumbuhan normal, 2025 dijangka menyaksikan sedikit kelonggaran dalam pasaran pekerjaan apabila kerajaan mula mengurangkan bantuan dan perbelanjaan.

Di Malaysia, kadar pengangguran kekal rendah pada 3.0% (Mei 2025), turun daripada 3.1% pada awal tahun, dan ini adalah paras terendah sejak 2015. Ramalan bagi 2025–2026 menunjukkan kadar ini akan stabil sekitar 3.1%, disokong oleh pelaburan asing, pemulihan sektor pelancongan, serta peningkatan aktiviti dalam agribisnes, elektronik, dan pembuatan.

Keadaan pekerjaan yang stabil ini membantu mengekalkan keyakinan pengguna walaupun hutang isi rumah masih tinggi. Namun, jika ekonomi global — terutamanya di China — menjadi lebih perlahan daripada jangkaan, risiko peningkatan pengangguran boleh memberi kesan kepada corak perbelanjaan rakyat.

Malaysia – Unemployment Rate, % of labour force (2019-2026)

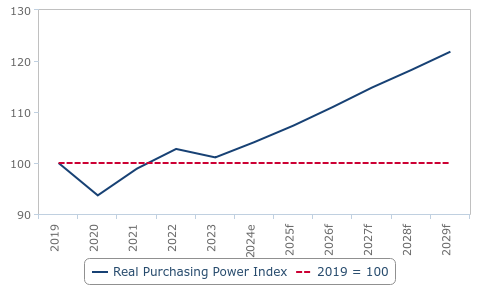

7. Kuasa Beli Pengguna [Consumer Purchasing Power Outlook]

Pasaran pekerjaan yang kukuh dan kadar inflasi yang semakin stabil telah meningkatkan pendapatan sebenar rakyat Malaysia, sekali gus menambah jumlah pendapatan boleh guna (disposable income) isi rumah. Dianggarkan sehingga 2029 (2.1% yoy), pendapatan sebenar dijangka berkembang kepada purata 3.2% setahun, manakala kadar inflasi kekal sederhana sekitar 2.1%.

Pada 2025, kuasa beli isi rumah purata dijangka 7% lebih tinggi berbanding 2019, dan trend ini dijangka terus meningkat dalam tempoh beberapa tahun akan datang. Keadaan ini akan menjadi pemacu utama pertumbuhan perbelanjaan pengguna, yang seterusnya menyokong perkembangan sektor runcit Malaysia pada separuh kedua 2025.

Malaysia – Real Consumer Purchasing Power Index, 2019 = 100 (2019-2029)

8. Cabaran Ekonomi Semasa [Wider Economic Challenges]

Pada 2025, sektor pengguna Malaysia berdepan tekanan daripada gabungan faktor global dan domestik. Antaranya ialah ketegangan perdagangan antarabangsa, gangguan rantaian bekalan akibat konflik geopolitik, serta harga barang yang kekal tinggi walaupun inflasi secara keseluruhan mula reda. Perubahan kadar faedah dan risiko kelembapan pasaran kerja turut menambah ketidaktentuan, sekali gus mempengaruhi keyakinan serta pola perbelanjaan pengguna — terutamanya bagi barangan bukan keperluan.

Gangguan bekalan global seperti perang Rusia-Ukraine, krisis Laut Merah dan peningkatan halangan perdagangan antara negara besar berpotensi menaikkan kos dan mengehadkan ketersediaan produk, memaksa pengguna mencari alternatif yang selalunya lebih mahal. Keadaan ini dijangka berlarutan sehingga 2026, dengan kemungkinan pertambahan risiko seperti inflasi yang kekal tinggi dan kelembapan ekonomi global, mewujudkan persekitaran yang mencabar untuk sektor pengguna dan runcit di Malaysia.

Global Risks To Our Consumer Outlook

Tip Tindakan untuk Usahawan:

- Sesuaikan Harga & Nilai Produk – Tawarkan pilihan berperingkat harga (tiered pricing) untuk memenuhi segmen sensitif kos.

- Fokus Produk Keperluan – Prioritikan kategori berpermintaan stabil seperti makanan, kesihatan dan barangan rumah.

- Gunakan Skim Pembayaran Fleksibel – Sediakan ansuran mudah atau Buy Now Pay Later (BNPL) untuk menarik pembelian bernilai tinggi.

- Kurangkan Kebergantungan kepada Import – Guna sumber tempatan untuk mengurangkan kesan turun naik mata wang dan kos logistik.

- Pemasaran Berasaskan Empati – Sampaikan mesej yang memahami cabaran kewangan pengguna bagi membina kepercayaan dan kesetiaan.