Sepintas Lalu

- Event: Digitalisasi: Strategi SME Malaysia Hadapi Cabaran Ekonomi

- Industri Berkaitan: Semua sektor (runcit, F&B, servis, e-dagang, dll)

- Potensi Impak: Dalam menghadapi inflasi, kos operasi yang semakin meningkat, dan permintaan pengguna yang lebih berhati-hati, semakin ramai usahawan SME beralih kepada penyelesaian digital untuk kekal kompetitif — terutamanya dalam aspek pembayaran tanpa tunai, pengurusan data pelanggan dan pemasaran atas talian.

Objektif

- Memberi gambaran jelas tentang cabaran semasa yang dihadapi oleh SME di Malaysia, termasuk kos operasi dan inflasi.

- Menjelaskan peranan teknologi digital dalam membantu SME kekal kompetitif dan efisien.

- Menekankan kepentingan pengurusan kewangan yang teratur melalui penggunaan kad perniagaan.

- Menawarkan idea dan peluang strategik yang praktikal dan bersesuaian untuk pemilik SME.

Rumusan

SME di Malaysia kini berhadapan dengan pelbagai cabaran – daripada peningkatan kos operasi, kekurangan tenaga kerja hingga tekanan inflasi. Namun, di sebalik cabaran ini, digitalisasi muncul sebagai peluang strategik untuk terus maju. Melalui penggunaan teknologi seperti sistem pembayaran digital, automasi operasi dan pengurusan kewangan yang lebih teratur, usahawan boleh meningkatkan kecekapan, mengurangkan risiko dan membuka peluang pendapatan baharu.

Artikel ini mengetengahkan realiti semasa SME serta langkah-langkah praktikal yang boleh diambil untuk membina asas pertumbuhan yang mampan dalam era digitall.

Meneroka Revolusi Pembayaran Digital di Malaysia; Menyokong Operasi Lebih Cekap

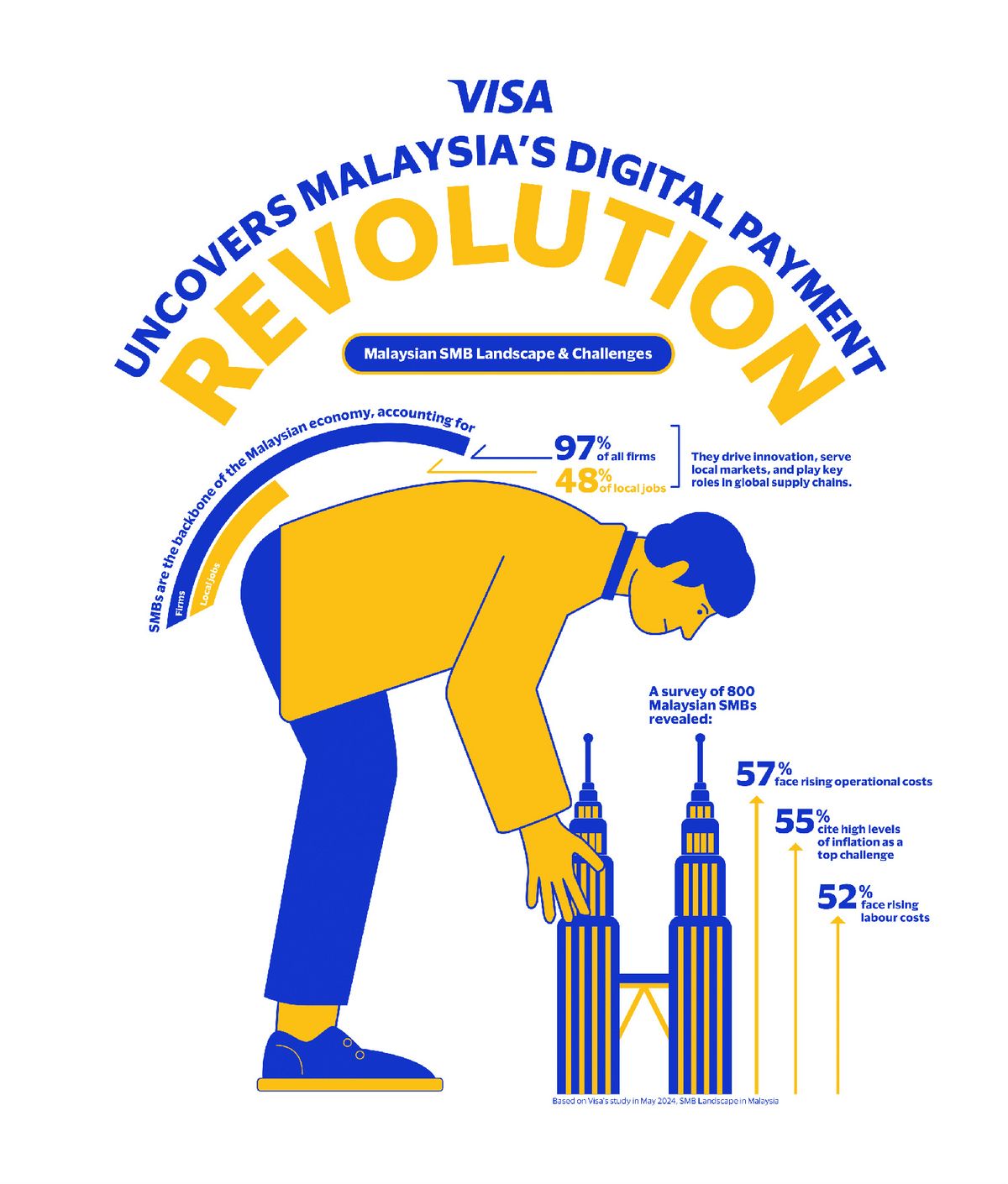

Usahawan SME merupakan tulang belakang ekonomi Malaysia, merangkumi 97% daripada keseluruhan syarikat dan menyumbang 48% kepada jumlah pekerjaan negara.

Dalam masa yang sama, SME juga menjadi pemacu utama inovasi yang menawarkan pelbagai produk dan perkhidmatan baharu ke pasaran tempatan serta menyokong rantaian bekalan global.

Namun, dalam landskap yang semakin mencabar, SME tempatan berdepan pelbagai kekangan; dari segi kewangan, ekonomi, hinggalah tenaga kerja.

Menurut kajian Visa, hasil tinjauan ke atas 800 SME di Malaysia menunjukkan antara cabaran utama yang membentuk keutamaan bisnes hari ini termasuk:

- Kos operasi yang semakin meningkat (57%)

- Kadar inflasi yang tinggi (55%)

- Kenaikan kos buruh (52%)

Melihat kepada data ini, jelas bahawa ramai usahawan SME perlu menyesuaikan strategi dengan lebih bijak dan pantas bagi memastikan kelangsungan perniagaan dalam pasaran yang kompetitif.

Terdapat perbezaan kecil dalam keutamaan syarikat bergantung kepada saiz, jenis dan industri masing-masing.

Sebagai contoh, hampir satu pertiga daripada perniagaan kecil memberi tumpuan kepada usaha pendigitalan fungsi dan proses mereka, berbanding 42% perniagaan bersaiz sederhana.

Jurang ini mencerminkan keterbatasan sumber yang dimiliki oleh syarikat kecil untuk melaksanakan digitalisasi, manakala syarikat sederhana pula berada pada tahap kematangan yang lebih tinggi dalam aspek ini.

Selain itu, walaupun firma kecil mungkin kekurangan sumber kewangan yang besar untuk melabur dalam digitalisasi, firma bersaiz sederhana berdepan cabaran berbeza iaitu kos pertumbuhan yang lebih tinggi serta akses yang lebih terhad kepada pembiayaan (funding).

SME Malaysia Semakin Terbuka Terhadap Digitalisasi

Teknologi digital telah mengubah landskap perniagaan secara drastik untuk SME. Ia membuka akses kepada pasaran yang lebih luas.

Pada masa yang sama, ia membolehkan syarikat mempelbagaikan aliran pendapatan tanpa perlu menanggung peningkatan kos yang ketara.

Sebagai contoh, penggunaan platform pengurusan inventori membantu meningkatkan ketelusan dalam rantaian bekalan global dan mengurangkan kesilapan manusia dalam proses manual.

Tambahan pula, teknologi baharu seperti Artificial Intelligence (AI) dan penyelesaian automasi berpotensi besar untuk memperkasakan SME dalam memberikan pengalaman yang lebih diperibadikan kepada pelanggan, sekaligus meningkatkan tahap produktivit.

Revolusi Pembayaran Digital untuk SME

Semakin banyak SME di Malaysia beralih kepada pembayaran digital bagi memenuhi permintaan pelanggan yang mahukan transaksi tanpa tunai yang cepat, mudah, dan selamat.

Trend ini bukan sahaja memudahkan urusan pelanggan, malah turut mempercepatkan bayaran kepada pembekal dan vendor, sekaligus membantu proses pendigitalan dalam rantaian bekalan.

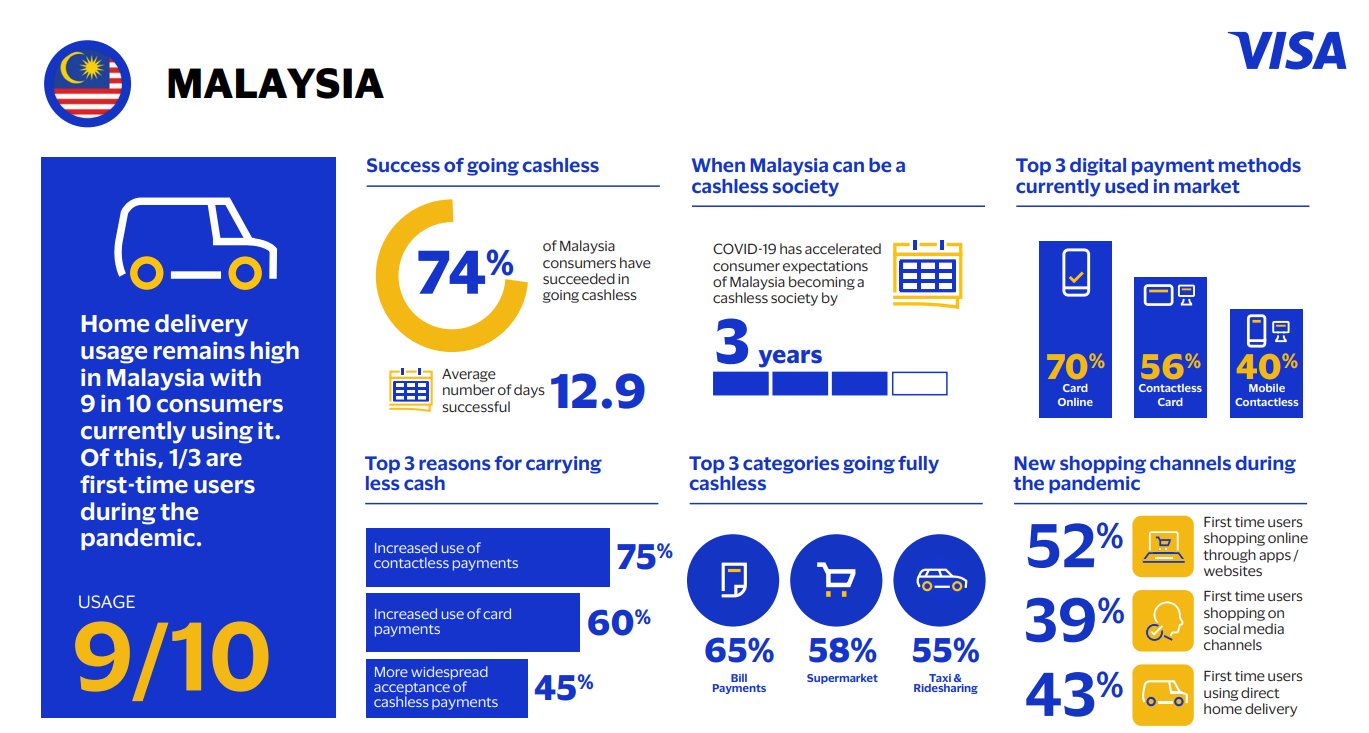

Menurut kajian Visa, kaedah pembayaran digital yang paling digemari SME Malaysia adalah pembayaran dalam talian. Ini diikuti oleh pindahan bank terus (61%) dan e-wallet (46%), terutamnya dalam kalangan perniagaan kecil

Dalam kajian Visa Consumer Payment Attitudes (CPA), Visa mendedahkan bahawa 56% rakyat Malaysia menggunakan pembayaran tanpa sentuh (contactless) secara aktif pada tahun sebelumnya.

Peningkatan ini menunjukkan bahawa Malaysia sedang menuju ke arah masyarakat tanpa tunai.

Kajian yang sama turut mendapati bahawa pembayaran tanpa sentuh paling kerap digunakan di pasar raya (53%), kedai runcit (46%) dan restoran (44%).

Rakyat Malaysia juga lebih gemar menggunakan kaedah ini ketika membeli barangan keperluan harian, membeli-belah dan membuat bayaran untuk hiburan.

Teknologi ini amat relevan untuk golongan micro-SME seperti peniaga kecil atau penjaja, yang sering beroperasi tanpa akses penuh kepada akaun bank.

Dengan penggunaan teknologi ini, peniaga kecil boleh mempelbagaikan pendapatan dan menambah baik operasi perniagaan secara keseluruhan.

Pengurusan Kewangan SME

Penggunaan kad debit dan kredit semakin popular dalam kalangan SME Malaysia, khususnya bagi perniagaan bersaiz sederhana.

Hampir separuh menggunakan kad debit, manakala 42% pula menggunakan kad kredit korporat.

Dalam dunia perniagaan yang dinamik, pengurusan kewangan yang cekap menjadi kunci kejayaan. Salah satu langkah penting adalah membezakan perbelanjaan peribadi dan perniagaan.

Ramai pemilik SME masih menggunakan kad peribadi untuk urusan bisnes, menyebabkan kekeliruan ketika menyemak penyata kewangan.

Ini bukan sahaja memakan masa, malah boleh menyebabkan kesilapan rekod dan pelaporan.

Kad perniagaan (business card) – termasuk kad debit, prabayar dan kredit – menawarkan penyelesaian lebih teratur dengan ciri seperti pelaporan perbelanjaan terperinci, integrasi dengan perisian akaun, dan ganjaran untuk perbelanjaan bisnes.

Kad kredit perniagaan juga memberi akses kepada had kredit lebih tinggi, perlindungan pembelian, insurans perjalanan, dan diskaun untuk perkhidmatan bisnes. Ini membantu SME mengurus aliran tunai dan bersedia sekiranya muncul peluang pelaburan mengejut.

Kesimpulan

Pendigitalan kewangan kini bukan lagi sekadar trend, tetapi satu keperluan strategik bagi SME untuk terus berkembang dan kekal berdaya saing. Di sebalik cabaran kos tinggi dan inflasi, semakin ramai usahawan mula memanfaatkan teknologi seperti sistem pembayaran digital, automasi, dan kad perniagaan untuk tingkatkan kecekapan, jimat kos, dan tarik pelanggan baharu. Dengan pengalaman pelanggan yang lebih baik, SME bukan sahaja mampu berkembang, malah membina asas kukuh untuk kejayaan jangka panjang.

Peluang Strategik

- Guna pembayaran digital – Mudahkan urus niaga dan tarik lebih ramai pelanggan. Berikan pilihan pembayaran tanpa tunai seperti e-wallet, QR code atau Tap to Phone.

- Asingkan kad peribadi & bisnes – Asingkan perbelanjaan peribadi dan perniagaan dengan kad debit atau kredit khas untuk bisnes. Senang urus duit syarikat dan elak kekeliruan.

- Automasi proses operasi – Gunakan teknologi automasi seperti software inventori, chatbot pelanggan, atau AI analitik untuk menjimatkan masa dan mengurangkan kesilapan manusia.

- Guna media sosial untuk pemasaran – Manfaatkan media sosial, e-emel pemasaran dan iklan berbayar. Capai lebih ramai pelanggan dengan bajet rendah.

- Tambah aliran pendapatan digital – Jual produk online di platform e-commerce, tawarkan servis langganan (subscription), atau tawarkan servis secara digital.