Sepintas Lalu

- Event: Pelaksanaan perluasan Cukai Jualan (Sales Tax) ke atas barangan bukan keperluan asas, berkuat kuasa mulai 1 Julai 2025.

- Industri Berkaitan: Peruncitan & e-dagang, import & pengedaran barangan mewah, fesyen & kecantikan, elektronik dan automotif

- Potensi Impak: Perluasan cukai jualan ini dijangka memberi impak langsung kepada perniagaan yang menjual barangan yang dikategorikan mewah, premium, atau bukan asas. Kos barangan mungkin meningkat disebabkan cukai tambahan. Namun dalam jangka panjang, dasar ini membantu kerajaan memperkukuhkan hasil negara tanpa membebankan barangan keperluan asas.

Objektif

- Memberikan pemahaman mengenai pelaksanaan perluasan cukai jualan, khususnya terhadap barangan bukan keperluan asas

- Menjelaskan impak cukai jualan terhadap pengguna dan peniaga

- Menyediakan panduan kepada peniaga untuk menyesuaikan harga dan sistem dalam menghadapi perubahan cukai

Rumusan

Jika anda menjalankan perniagaan di Malaysia, adalah penting untuk memahami sistem Cukai Jualan dan Perkhidmatan (SST) bagi memastikan pematuhan yang lebih baik dan perancangan kewangan yang lebih teratur. Artikel ini akan memberikan panduan ringkas tentang apa itu SST, siapa yang perlu membayarnya dan syarat-syarat yang terlibat. Sama ada anda seorang usahawan baharu atau ingin memastikan pematuhan berterusan, panduan ini akan membantu anda memahami kerangka SST di Malaysia dengan lebih jelas.

Bermula 1 Julai 2025, kerajaan Malaysia akan meluaskan skop Cukai Jualan (Sales Tax) di bawah sistem SST untuk meliputi barangan mewah (luxury items) dan bukan keperluan asas (non-essential items). Langkah ini diumumkan dalam Belanjawan 2025 sebagai sebahagian daripada strategi fiskal negara untuk memperluaskan asas cukai dan meningkatkan hasil negara. Perubahan ini memberi kesan besar terhadap industri yang terlibat dengan barangan berkenaan, terutamanya dari segi harga dan pematuhan cukai.

SST di Malaysia: Apa Itu dan Bagaimana Ia Berfungsi?

Apakah itu Cukai Jualan dan Perkhidmatan (SST)

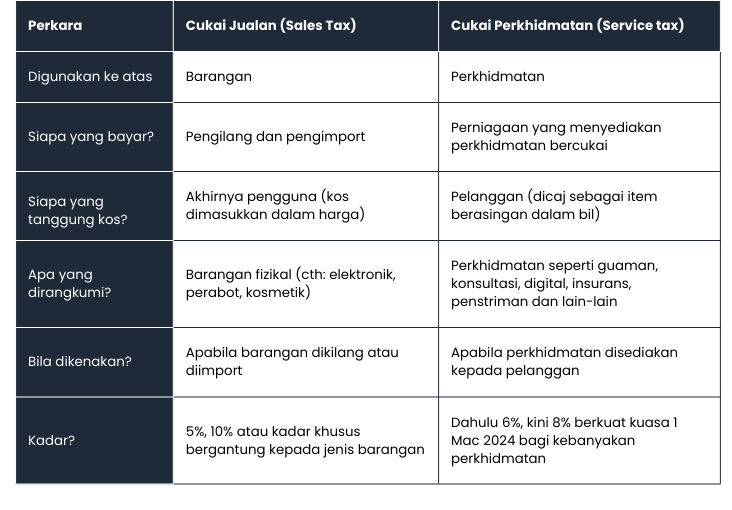

Cukai Jualan dan Perkhidmatan (SST) merupakan sistem cukai yang digunakan di Malaysia, yang terdiri daripada dua elemen iaitu Cukai Jualan (Sales Tax) dan Cukai Perkhidmatan (Service Tax). SST ialah sistem cukai satu peringkat yang dikenakan sama ada pada peringkat pengilangan (bagi barangan) atau pada peringkat penyampaian (bagi perkhidmatan). Walaupun cukai ini dibayar oleh perniagaan, beban kos biasanya dipindahkan kepada pengguna melalui harga akhir barangan dan perkhidmatan

Cukai Jualan vs Cukai Perkhidmatan di bawah SST

Bekalan Berkadar Sifar dan Dikecualikan Cukai

Adalah penting untuk membezakan antara barangan atau perkhidmatan berkadar sifar dan yang dikecualikan cukai:

- Bekalan yang dikecualikan pula langsung tidak dikenakan cukai, oleh itu, tidak tertakluk kepada SST

- Bekalan berkadar sifar masih tertakluk kepada cukai tetapi dikenakan pada kadar 0%, biasanya untuk menyokong sektor keperluan asas atau berorientasikan eksport

Apakah Barangan yang Dikecualikan daripada Cukai Jualan?

Pelbagai barangan dikecualikan daripada Cukai Jualan bagi menyokong keperluan asas. Salah satu pengecualian utama melibatkan barangan yang dihasilkan khusus untuk tujuan eksport – selaras dengan usaha kerajaan untuk meningkatkan perdagangan global Malaysia dengan mengurangkan beban cukai domestik ke atas pengeksport.

Antara barangan yang dikecualikan daripada cukai jualan termasuk:

- Bahan mentah dan bahan kimia yang digunakan untuk menghasilkan barangan yang dikecualikan

- Barangan makanan asas seperti haiwan hidup, ikan dan makanan laut, daging, susu, telur, sayur-sayuran, buah-buahan dan roti

- Bahan bercetak seperti buku, majalah, surat khabar, jurnal dan terbitan berkala

- Produk farmaseutikal dan perubatan seperti ubat multivitamin, krim perubatan, ubat batuk, pembalut luka dan lain-lain

- Baja dan racun perosak termasuk yang berasaskan haiwan atau bahan kimia yang digunakan dalam sektor pertanian

- Komponen dan aksesori basikal yang menggalakkan pengangkutan mesra alam

- Barang logam berharga seperti barang kemas, platinum, dan peralatan perak

Senarai penuh barangan yang dikecualikan daripada cukai jualan boleh dirujuk dalam Perintah Cukai Jualan (Barangan Dikecualikan daripada Cukai) 2018.

Siapa yang Dikecualikan daripada Membayar Cukai Jualan?

Berdasarkan Perintah Cukai Jualan (Orang yang Dikecualikan daripada Pembayaran Cukai) 2018, individu, organisasi, dan pengilang tertentu diberi pengecualian berdasarkan aktiviti dan peranan mereka dalam perkhidmatan awam.

- Jadual C – Pengilang Barangan Bercukai

- Jadual A – Entiti Berkanun dan Kerajaan

- Jadual B – Pengilang yang Diluluskan

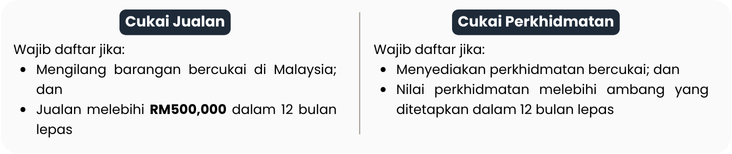

Perniagaan Manakah yang Perlu Mendaftar SST di Malaysia?

Perniagaan perlu daftar SST jika mereka membekalkan barangan atau perkhidmatan bercukai dan memenuhi ambang pendaftaran yang ditetapkan.

Perluasan Cukai Jualan ke atas Barangan Bukan Keperluan Asas: Apa Usahawan Perlu Tahu?

Mulai 1 Julai 2025, kerajaan akan mengenakan Cukai Jualan ke atas barangan bukan keperluan asas seperti barangan mewah atau import premium.

Langkah ini bertujuan untuk meluaskan asas cukai dan mencerminkan corak perbelanjaan moden, terutamanya dalam kalangan golongan berpendapatan tinggi.

Struktur Cukai Jualan (Sales Tax)

Cukai jualan dikenakan ke atas barangan bercukai yang dikilang dalam negara atau diimport ke Malaysia. Kadar cukai yang dikenakan adalah seperti berikut:

- Cukai Jualan 5%: Dikenakan ke atas kumpulan barangan terpilih seperti minyak petroleum, bahan binaan, jam tangan, dan sesetengah makanan yang diproses

- Cukai Jualan 10%: Ini adalah kadar standard bagi kebanyakan barangan bercukai, termasuk barangan mewah dan bukan keperluan asas

Untuk mengetahui senarai penuh barangan bercukai dan kadar cukainya, baca di sini

Apakah Maksud “Barangan Bukan Keperluan Asas”?

Mengikut definisi Kementerian Kewangan, barangan bukan keperluan asas merujuk kepada produk:

- Biasanya diimport dan mempunyai permintaan dalam kalangan pengguna berpendapatan sederhana ke atas

- Bukan keperluan asas harian

- Berharga premium atau mewah

Antara contoh barangan yang dikenakan cukai jualan baharu termasuk

- Salmon, avokado, keju import

- Kosmetik dan penjagaan kulit berjenama antarabangsa

- Jam tangan dan barangan kemas mewah

- Peralatan golf, piano, dan barang rekreasi premium

- Barangan hiasan rumah mewah dan aksesori fesyen berjenama

Nota: Senarai rasmi akan dimuktamadkan selepas sesi libat urus bersama industri dan akan digazet dalam suku pertama (Q1) 2025

Kadar Cukai & Kesannya

Barangan ini akan dikenakan cukai jualan sama ada 5% atau 10%, bergantung pada jenis produk:

Kesan kepada pengguna:

- Harga barangan mewah dijangka meningkat

- Kuasa beli golongan tertentu mungkin terjejas

Kesan kepada peniaga:

- Peniaga yang mengimport atau menjual barangan bukan keperluan asas perlu mendaftar untuk SST jika belum

- Perlu menyemak kategori produk sama ada tersenarai dalam senarai yang dikenakan cukai

- Perlu mengemaskini penetapan harga dan sistem akaun untuk mematuhi pelaporan SST

Barangan Dikecualikan

Kerajaan memastikan bahawa barang keperluan asas seperti beras, minyak masak, gula, susu bayi dan makanan ruji tidak dikenakan SST.

Ini penting bagi mengurangkan kesan kepada kos sara hidup rakyat

Mengapa Langkah Ini Diperkenalkan?

Kerajaan memerlukan kaedah yang lebih sustain untuk menjana pendapatan negara tanpa membebankan majoriti rakyat.

” Kita mahu sistem percukaian yang lebih progresif – cukai ini disasarkan kepada mereka yang berkemampuan dan memilih gaya hidup mewah ” — Kementerian Kewangan, Oktober 2024

🔎 Apa yang perlu dilakukan oleh usahawan sekarang?

- Semak senarai produk anda – adakah ia dikategorikan sebagai barangan bukan keperluan asas?

- Sediakan sistem cukai jualan dalam operasi – terutamanya jika anda menjual kepada pengguna akhir

- Latih pasukan akaun dan jualan anda – agar mereka faham perubahan kadar cukai dan prosedur terkini.

- Maklumkan kepada pelanggan – mengenai sebarang perubahan harga yang berpunca daripada cukai baharu.

- Pastikan dokumentasi lengkap dan teratur – untuk tujuan audit dan pematuhan SST.