Sepintas Lalu

- Event: Pelaksanaan wajib penyeteman kontrak penggajian di bawah Akta Setem 1949 bermula 1 Januari 2026

- Industri Berkaitan: Semua industri dengan pekerja bergaji — termasuk perkhidmatan, pembuatan, pembinaan, F&B, dan peruncitan.

- Potensi Impak: Mulai 2026, setiap kontrak kerja diwajibkan untuk disetemkan di bawah Akta Setem 1949. Majikan perlu bersedia dengan perubahan ini kerana ia akan menjadi sebahagian daripada syarat pematuhan undang-undang. Kegagalan melaksanakannya boleh mengundang penalti serta risiko audit oleh LHDN.

Objektif

- Memberi penjelasan tentang dasar baharu duti setem untuk kontrak pekerjaan.

- Menjelaskan siapa yang perlu membayar, kadar, dan tempoh penyeteman.

Rumusan

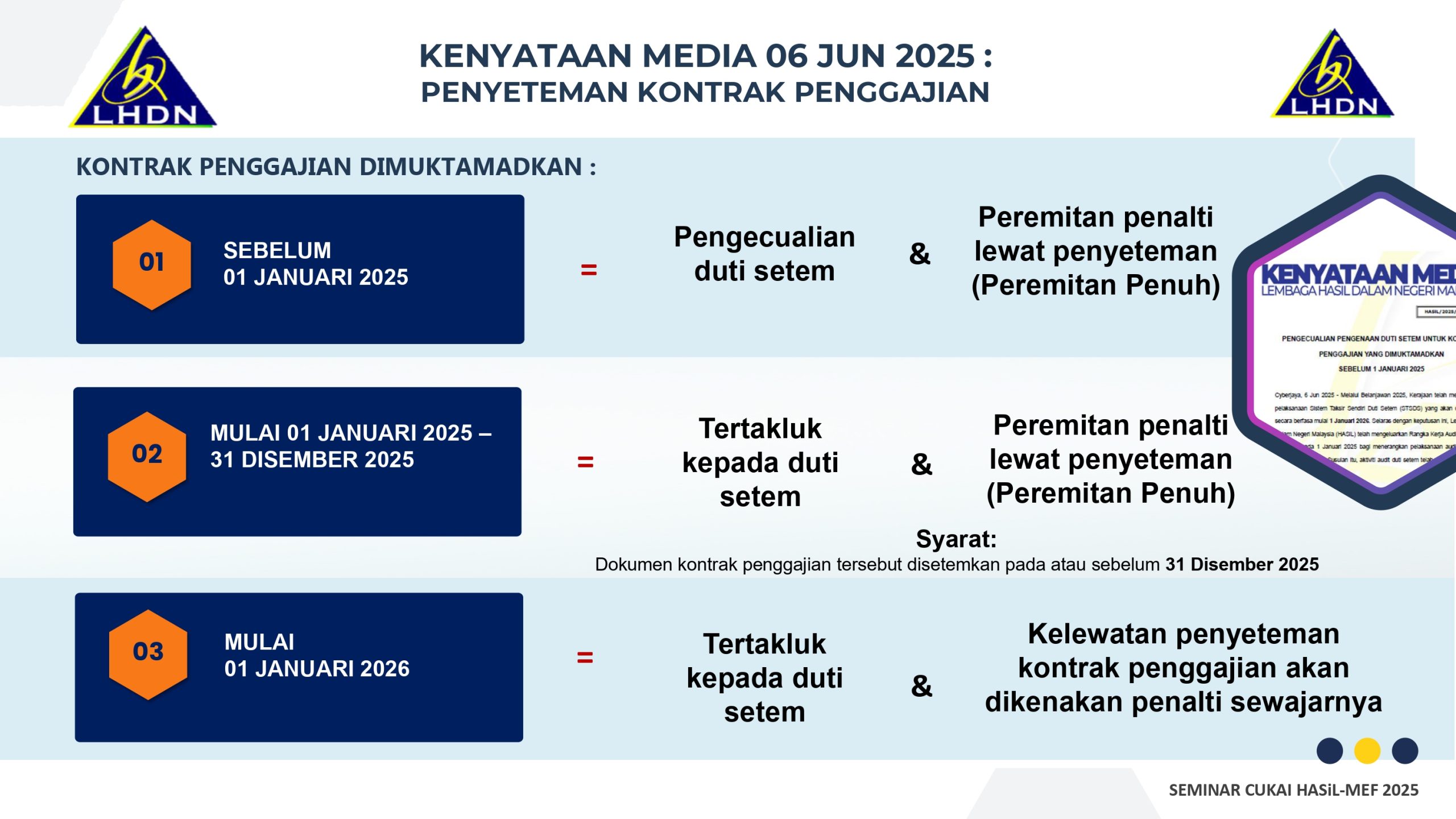

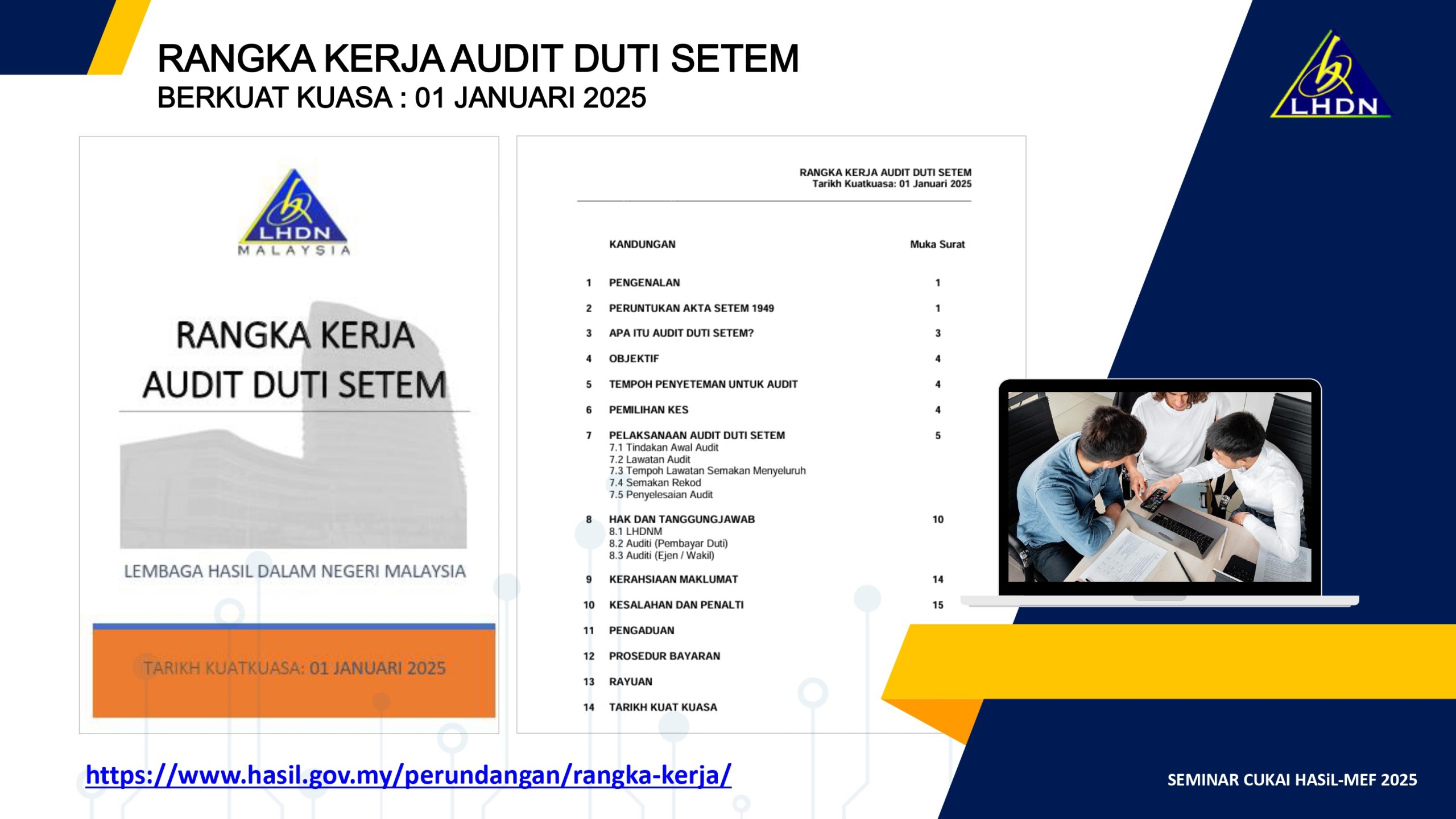

Melalui Belanjawan 2025, Kerajaan telah mengumumkan pelaksanaan Sistem Taksir Sendiri Duti Setem (STSDS) yang akan dilaksanakan secara berfasa mulai 1 Januari 2026. Selaras dengan keputusan ini, Lembaga Hasil Dalam Negeri Malaysia (HASiL) telah mengeluarkan Rangka Kerja Audit Duti Setem (RKADS) pada 1 Januari 2025 bagi menerangkan pelaksanaan audit duti setem secara menyeluruh. Susulan itu, aktiviti audit duti setem telah dimulakan di seluruh negara oleh HASiL.

“Melalui aktiviti audit duti setem operasi pematuhan yang dilaksanakan, antara penemuan utama oleh pihak HASiL adalah dokumen kontrak penggajian di antara majikan dan pekerja yang tidak disetemkan mengikut item 4, Jadual Pertama, Akta Setem 1949 yang mana duti setem yang ditetapkan adalah RM10.00”, menurut kenyataan LHDN.

LHDN memaklumkan bagi mengurangkan beban majikan, Kementerian Kewangan telah membuat keputusan kontrak penggajian yang dimuktamadkan sebelum 1 Januari 2025 diberi pengecualian duti setem.

Selain itu, kontrak penggajian yang dimuktamadkan mulai 1 Januari 2025 sehingga 31 Disember 2025 adalah tertakluk kepada duti setem dan diberi peremitan penalti lewat penyeteman.

LHDN memaklumkan keputusan lain yang diambil adalah kontrak penggajian yang dimuktamadkan mulai 1 Januari 2026 adalah tertakluk kepada kenaan duti setem dan kelewatan penyeteman kontrak penggajian akan dikenakan penalti sewajarnya.

Justeru, katanya, semua majikan dikehendaki menyemak dan mengemas kini semua dokumen kontrak penggajian yang telah dan akan ditandatangani untuk memastikan pematuhan terhadap keperluan penyeteman di bawah Akta Setem 1949.

Mengenai Duti Setem di Malaysia

- Duti setem dikenakan ke atas instrumen.

- Instrumen ditakrifkan sebagai sebarang dokumen bertulis.

- “Penulisan” atau “bertulis” termasuk sebarang tulisan tangan, taipan, cetakan, rekod elektronik atau penghantaran yang berada dalam bentuk yang boleh dibaca secara elektronik.

- Orang yang bertanggungjawan membayar duti setem adalah seperti yang dinyatakan dalam Jadual Ketiga Akta Setem 1949.

- Penilaian dan Pungutan Duti Setem diperuntukkan oleh undang-undang bertulis yang kini dikenali sebagai Akta Setem 1949.

Kontrak Penggajian

- Kontrak penggajian merupakan satu surat cara perjanjian / kontrak yang mewujudkan hubungan antara majikan dan pekerja.

- Suatu kontrak penggajian hendaklah disetemkan dan layak dikenakan duti di bawah Jadual Pertama AS 1949.

- Contoh:

- Surat Tawaran Pekerjaan

- Surat Tawaran Kepada Pelatih

- Tambahan kepada Surat Tawaran

Jenis Duti

- Duti Ad Valorem: Kadar duti berbeza mengikut jenis instrumen dan balasan yang dinyatakan dalam instrumen tersebut atau nilai pasaran harta tersebut.

- Duti Tetap: Duti dikenakan tanpa sebarang kaitan dengan balasan yang dibayar atau amaun yang dinyatakan dalam instrumen tersebut.

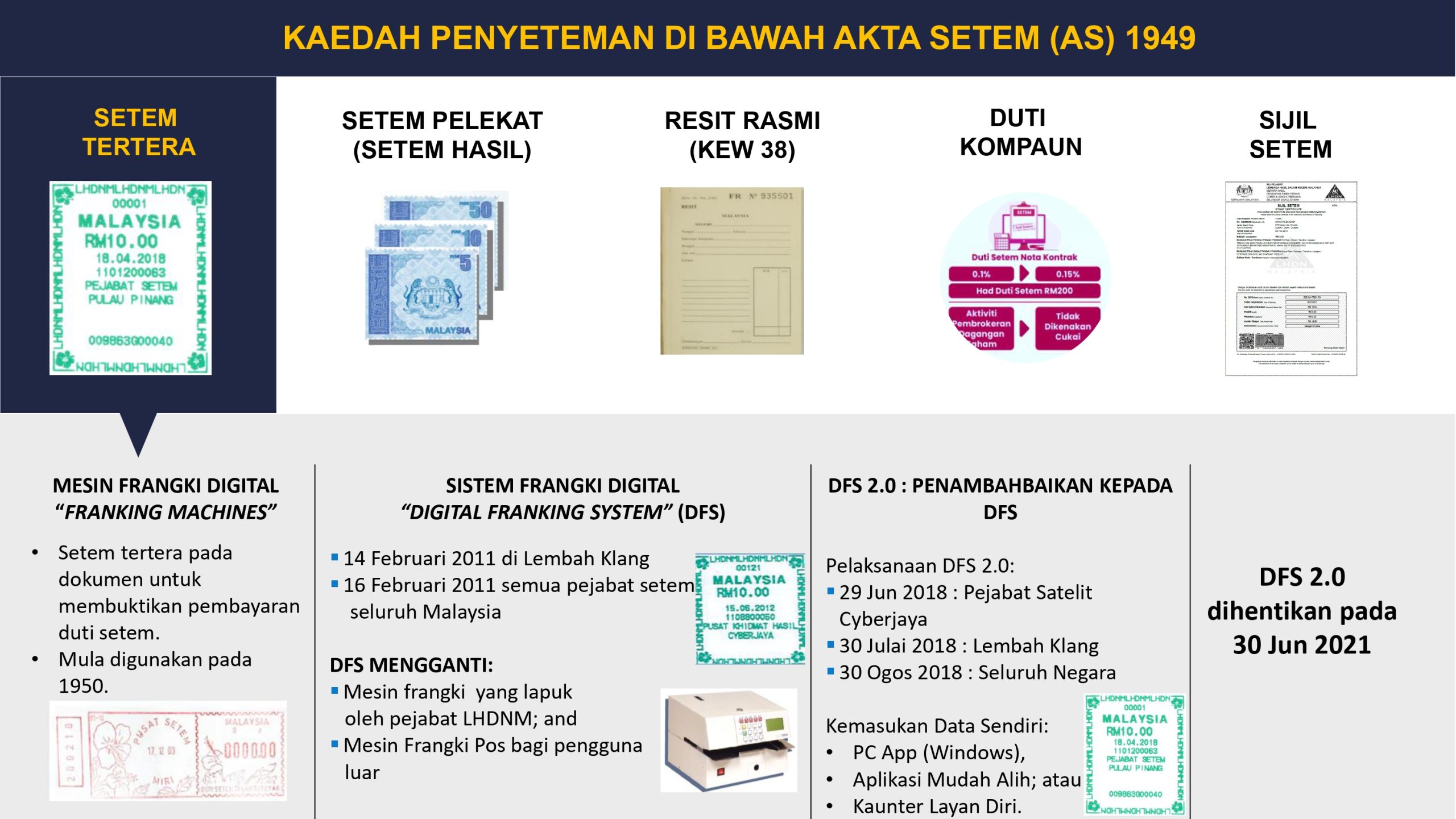

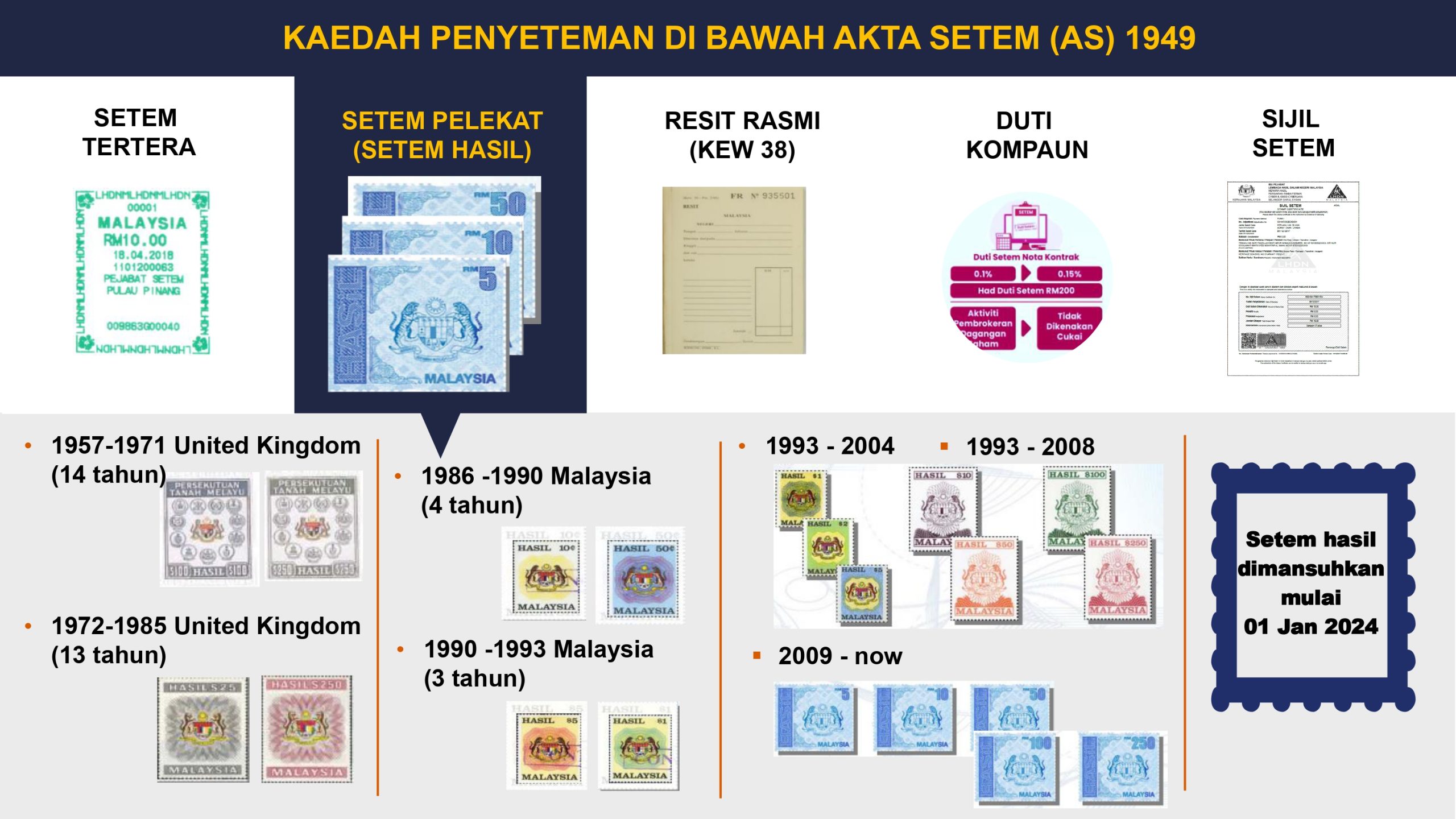

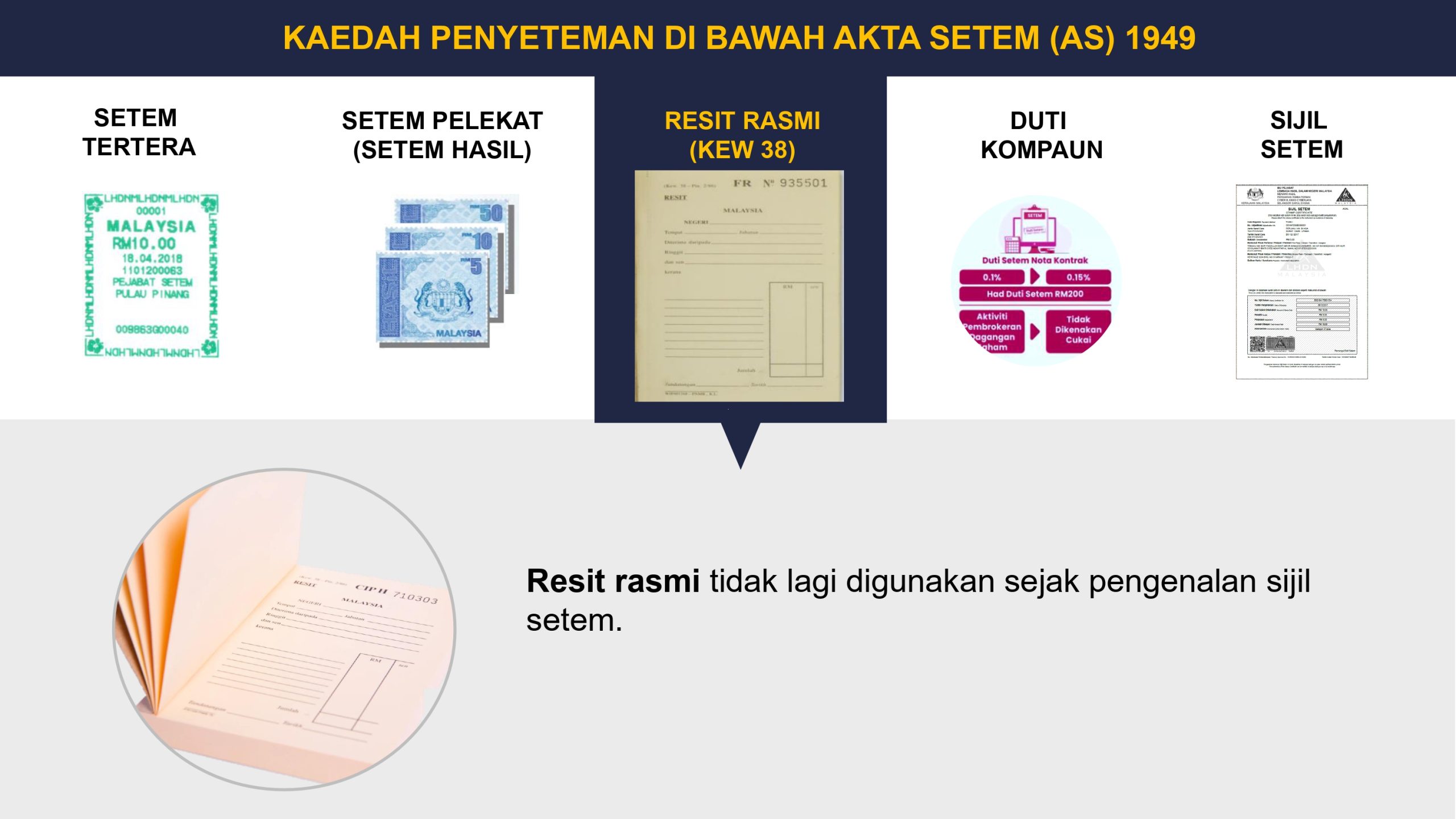

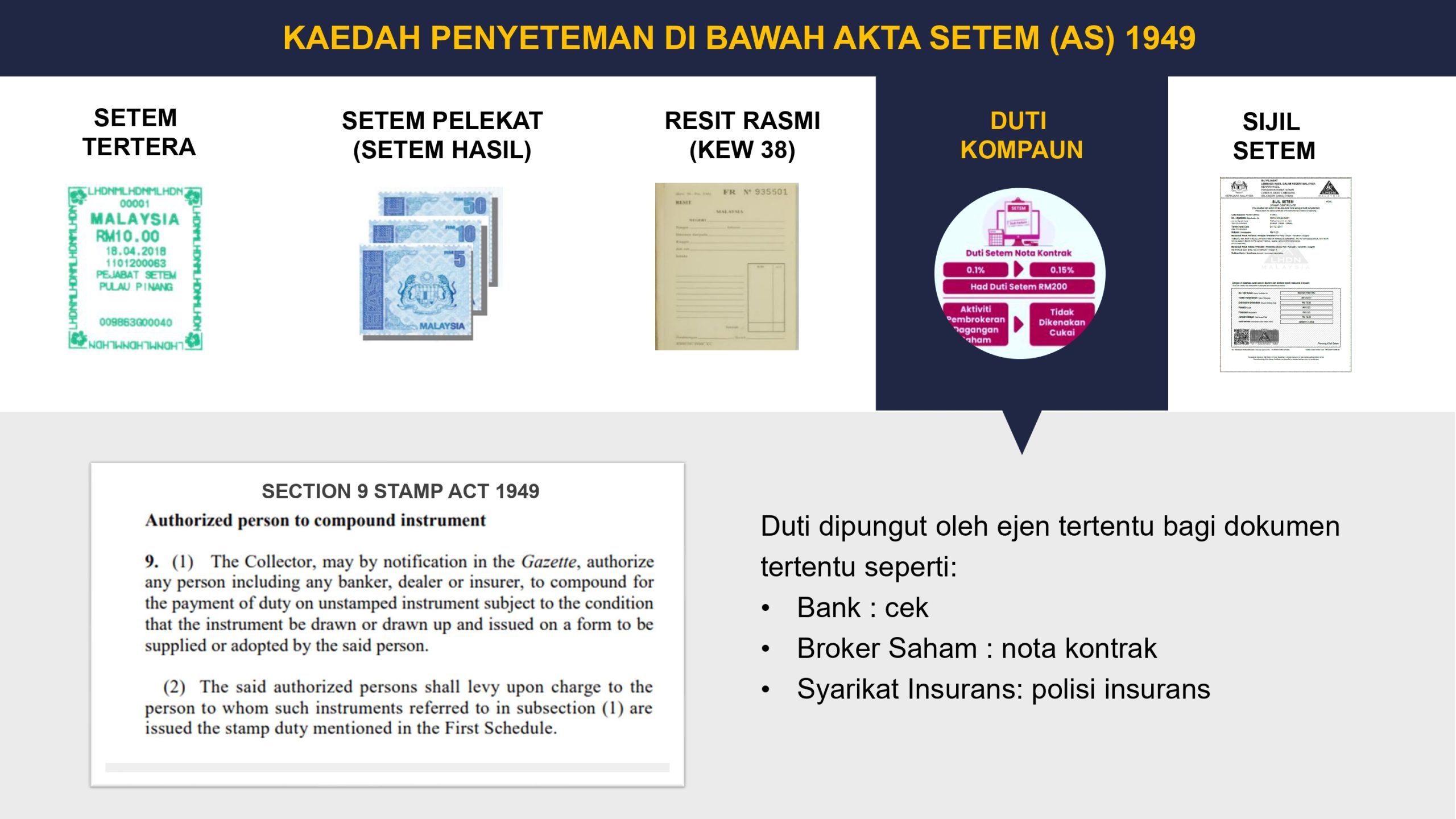

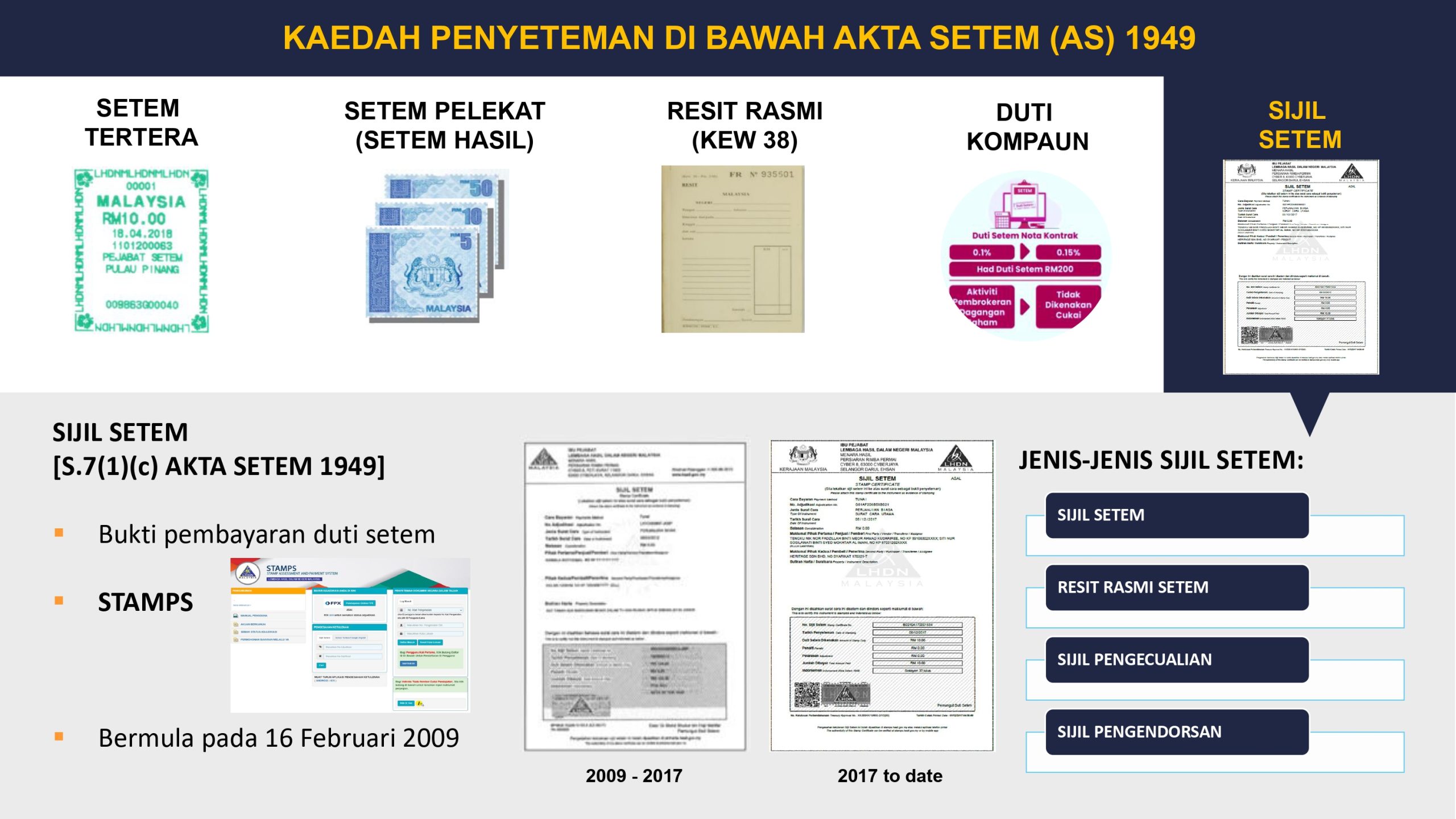

Kaedah Penyeteman di Bawah Akta Setem (AS) 1949

Duti Setem: Peralihan ke Sistem Taksir Sendiri

| Sistem Taksiran Formal | Sistem Taksir Sendiri |

|---|---|

| Sistem sedia ada: STAMPS | 01 Januari 2026: Sistem Baharu |

| Pembayar duti / ejen yang dilantik: ✓ muat naik dokumen ke dalam STAMPS; dan ✓ membuat pembayaran dalam tempoh masa yang ditetapkan selepas pengeluaran notis taksiran oleh LHDN | Pembayar duti / ejen yang dilantik: ✓ muat naik dokumen ke dalam sistem baharu; ✓ mengira duti setem; dan ✓ membuat pembayaran dalam tempoh masa yang ditetapkan |

| Pegawai LHDN: ✓ Mengira duti setem; dan ✓ Mengeluarkan notis taksiran |

Fasa Pelaksanaan – Sistem Taksir Sendiri Duti Setem

FASA 1 : 01 JANUARI 2026

- Sewa & Pajakan

- Penyeteman Am

- Sekuriti

FASA 2 : 01 JANUARI 2027

- Pindah Milik Harta Tanah (tanpa melibatkan penilaian)

FASA 3 : 01 JANUARI 2028

- Surat cara selain daripada Fasa 1 & 2

Kelebihan – Sistem Taksir Sendiri Duti Setem

- Proses duti setem yang lebih cepat

- Mengurangkan beban pentadbiran

- Membolehkan fokus audit dilaksanakan

- Menggalakkan ketelusan dan akauntibiliti

- Menggalakkan penyimpanan rekod yang cekap

- Menggalakkan penyimpanan rekod yang cekap

- Peningkatan kutipan hasil kerajaan

Pembayar Duti – Jangkaan Cabaran

- Kurang kesedaran mengenai duti setem

- Penyesuaian kepada sistem baharu

- Bayaran duti setem yang terkurang / terlebih

Audit Duti Setem: Amalan & Pembangunan

Audit Duti Setem

SEMAKAN UMUM

- Semakan ke atas dokumen yang dimuat naik ke dalam sistem akan dilakukan di Pejabat LHDNM

- Auditi akan dipanggil ke Pejabat LHDNM sekiranya maklumat lanjut diperlukan.

- Bagi keadaan tertentu, keas Semakan Am boleh dipindahkan sebagai kes Semakan Menyeluruh

SEMAKAN MENYELURUH

- Dijalankan di premis auditi, Pejabat LHDNM atau mana-mana tempat yang dipersetujui oleh auditi dan LHDNM

- Melibatkan semua dokumen yang telah ditandatangani dalam penyimpanan rekod auditi.

- Dokumen yang telah disetemkan dengan sempurna hendaklah disimpan dengan lengkap dan teratur.

Penemuan Audit Duti Setem

| Kesalahan | Contoh |

|---|---|

| Gagal membuat penyeteman ke atas surat cara yang layak dikenakan duti setem | sewa / pajakan atau transaksi antara syarikat |

| Tertangguh pembayaran duti setem | kekurangan kesedaran atau kelewatan pihak pentadbiran |

| Salah klasifikasi jenis dokumen | sekuriti vs setem am / sewa vs lesen memberi kesan kepada terkurang bayar duti |

| Kurang kefahaman tentang duti setem | pengecualian, kadar dan jenis dokumen |

| Kegagalan mengekalkan rekod yang mencukupi | tiada dokumen / tidak lengkap seperti perjanjian jualan atau laporan penilaian |

| Kurang kesedaran terhadap perubahan terkini duti setem | pindaan dalam undang-undang duti setem atau keutamaan audit baharu oleh LHDNM |

| Kesilapan menuntut pengecualian | penyalahgunaan pengecualian, terutamanya yang berkaitan dengan pembeli kali pertama |

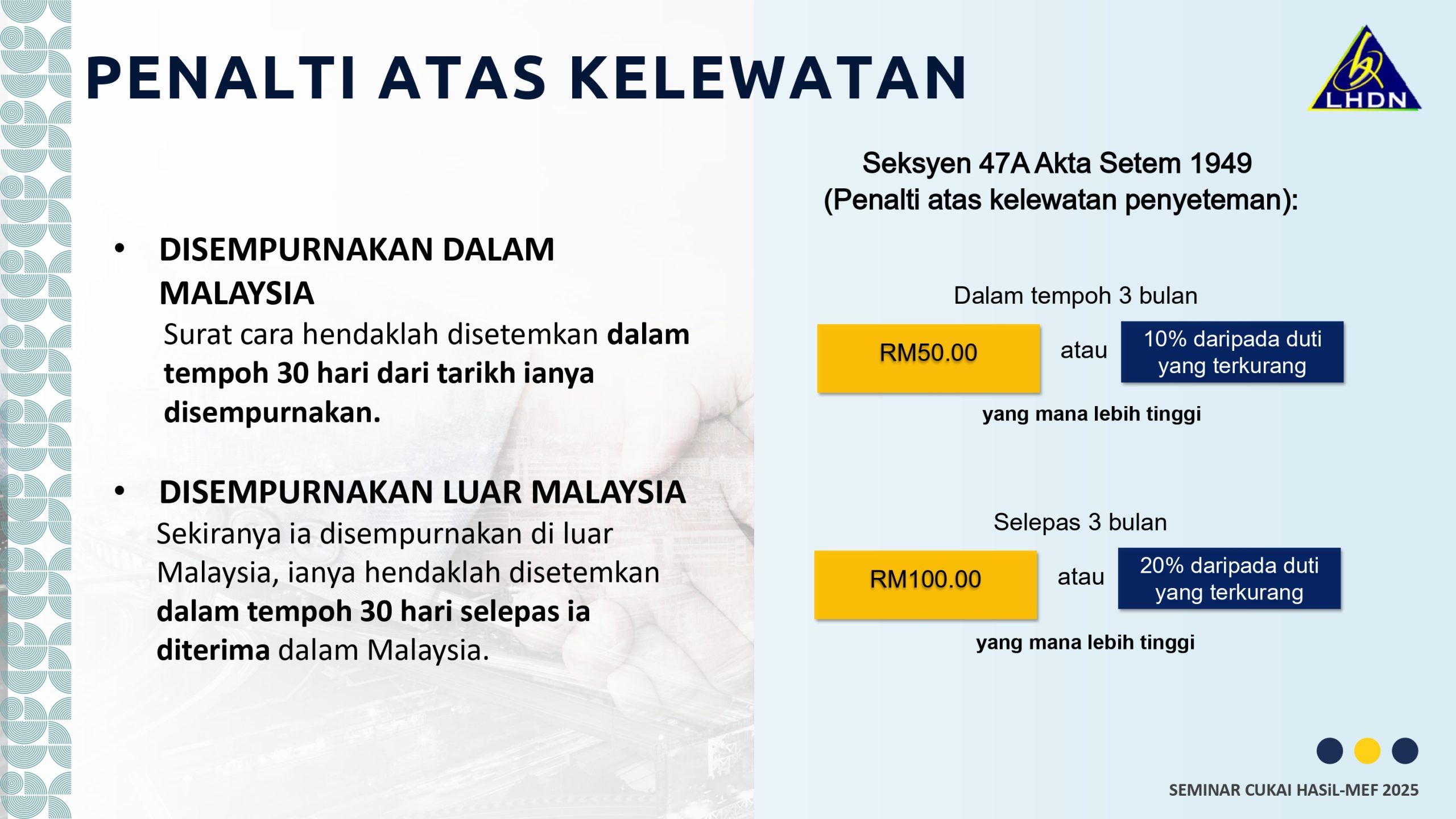

Penalti Atas Kelewatan

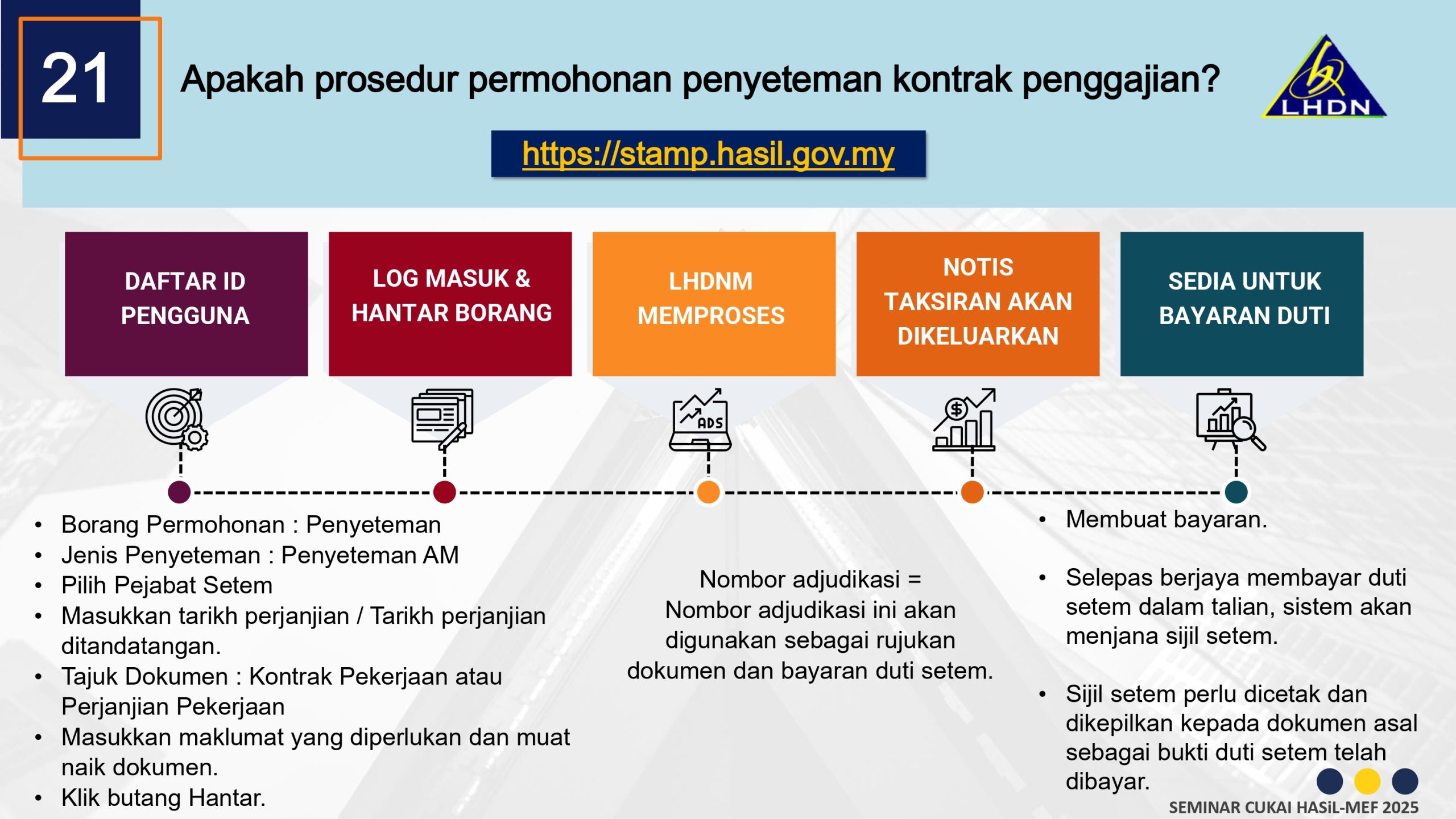

Prosedur Permohonan Penyeteman Kontrak Penggajian

Kesimpulan

Langkah penyeteman kontrak pekerjaan bukan sekadar urusan cukai — ia langkah pematuhan yang melindungi kedua-dua pihak.

SME yang bertindak awal bukan hanya mengelak penalti, tetapi menunjukkan profesionalisme dan tadbir urus baik yang meningkatkan keyakinan pekerja serta pelabur.