Sepintas Lalu

- Event: Syarikat Jaminan Pembiayaan Perniagaan Berhad (SJPP)

- Industri Berkaitan: Perbankan, Kewangan, Keusahawanan, Perkhidmatan Profesional, Pembuatan, dan Teknologi

- Potensi Impak:

- Memudahkan SME mendapatkan pembiayaan tanpa cagaran melalui skim jaminan kerajaan sehingga 80%

- Mengurangkan risiko kepada institusi kewangan dan meningkatkan keyakinan bank untuk meluluskan pinjaman

- Menyokong pertumbuhan sektor keusahawanan dan memperkukuh daya tahan ekonomi domestik

- Menjadi pemangkin kepada pembiayaan hijau, digital dan pelan pemulihan perniagaan pasca-pandemik

Objektif

- Menjelaskan peranan dan fungsi SJPP sebagai inisiatif dasar kerajaan dalam memperkukuh akses pembiayaan untuk SME

- Menerangkan inisiatif dan peluasan skim jaminan baharu yang diumumkan bagi menyokong pertumbuhan sektor keusahawanan

- Mengenal pasti peluang strategik yang boleh dimanfaatkan oleh SME untuk mengembangkan perniagaan

Rumusan

Walaupun SME menyumbang lebih 97% kepada jumlah perniagaan di Malaysia, akses kepada pembiayaan kekal sebagai cabaran utama, terutama bagi syarikat baharu atau yang tidak mempunyai cagaran.

Melalui SJPP, kerajaan berperanan sebagai penjamin bagi mengurangkan risiko institusi kewangan dan membolehkan lebih banyak SME diluluskan pinjaman untuk mengembangkan perniagaan.

Langkah kerajaan memperkukuh dana dan skop SJPP menandakan komitmen jangka panjang terhadap pemulihan ekonomi berasaskan keusahawanan. Inisiatif ini bukan sahaja mengurangkan jurang pembiayaan, tetapi turut memacu agenda pendigitalan dan pembangunan industri bernilai tinggi.

Mengenai SJPP

Walaupun kebanyakan pemilik perniagaan SME sudah maklum tentang pinjaman bank, masih ramai yang tidak menyedari bahawa skim jaminan kerajaan sebenarnya memainkan peranan penting di sebalik proses pembiayaan tersebut.

Syarikat Jaminan Pembiayaan Perniagaan (SJPP) ialah sebuah syarikat yang diperbadankan pada tahun 2009 dan dimiliki sepenuhnya oleh Minister of Finance (Incorporated). SJPP ditubuhkan bagi mentadbir dan mengurus skim jaminan pembiayaan kerajaan untuk membantu perusahaan kecil dan sederhana (SME) yang tidak mempunyai cagaran atau mempunyai cagaran tidak mencukupi bagi mendapatkan kemudahan pembiayaan daripada institusi kewangan yang mengambil bahagian.

Inisiatif ini memerlukan kerjasama erat antara kerajaan dan institusi kewangan bagi menyediakan penyelesaian kepada isu cagaran, sekali gus menjembatani jurang pembiayaan yang dihadapi oleh banyak perniagaan yang berpotensi tetapi kekurangan jaminan.

Apa Sebenarnya SJPP?

Ditubuhkan pada tahun 2009, SJPP ialah sebuah syarikat milik penuh Minister of Finance (Incorporated) yang berperanan membantu SME mendapatkan akses kepada pembiayaan.

- Bukan pemberi pinjaman: SJPP tidak menawarkan pembiayaan secara langsung; sebaliknya, ia menyediakan jaminan kerajaan sehingga 80% daripada jumlah pinjaman perniagaan supaya institusi kewangan lebih yakin untuk meluluskan permohonan.

- Syarikat milik kerajaan: Sebagai entiti milik penuh kerajaan, SJPP berfungsi sebagai alat dasar kewangan negara yang boleh dipercayai, bukannya syarikat kewangan swasta.

- Misi utama: Membantu perniagaan yang tidak memenuhi kriteria pinjaman tradisional — seperti kekurangan cagaran, rekod kewangan terhad, atau sedang meneroka sektor baharu — untuk mendapatkan pembiayaan daripada institusi kewangan.

Secara mudahnya, SJPP boleh dianggap sebagai penyedia jaminan yang dipercayai dan disokong oleh Kementerian Kewangan. Dengan menanggung sebahagian besar risiko kredit, kerajaan memberi keyakinan tambahan kepada institusi kewangan untuk menyalurkan pembiayaan kepada sektor SME yang berdaya maju.

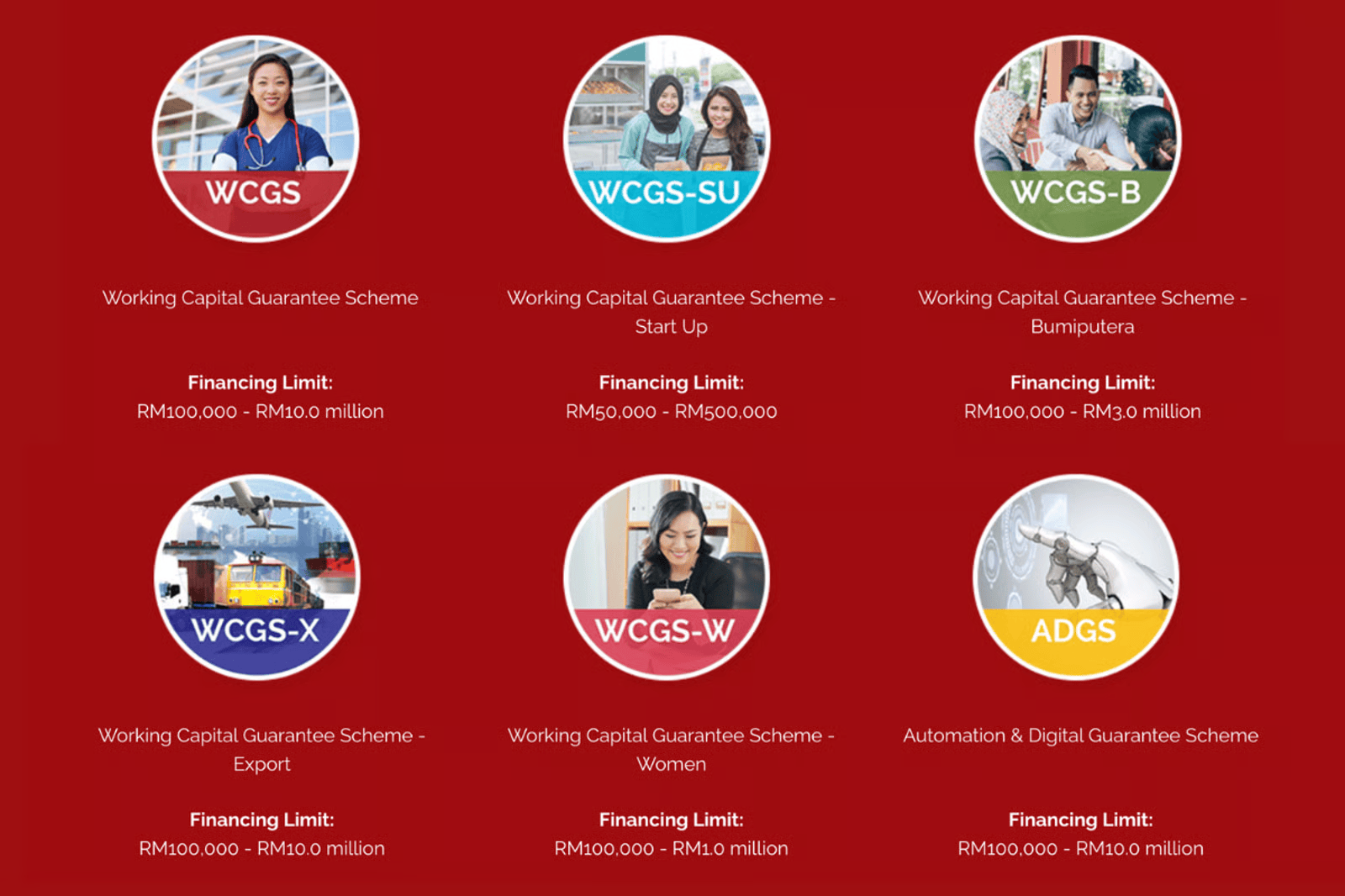

Sehingga kini, SJPP mengurus enam skim utama merentasi pelbagai sektor, termasuk:

Selain itu, SJPP turut menawarkan beberapa skim jaminan kerajaan lain, antaranya:

- PEMULIH Government Guarantee Scheme (PGGS)

- PENJANA Tourism Financing Facility (PTF)

- Bus and Taxi Hire Purchase Rehabilitation Scheme (BTHPRS)

Antara skim utama yang sedang ditawarkan pada masa ini ialah PGGS, iaitu skim menyeluruh yang merangkumi pembiayaan baharu serta modal kerja tambahan.

Keistimewaan PGGS ialah ia terbuka kepada semua jenis entiti perniagaan — daripada perusahaan mikro hingga ke syarikat bersaiz pertengahan (MSC) — tanpa mengira sektor industri.

Skim ini boleh dipohon oleh syarikat dengan jualan tahunan tidak melebihi RM500 juta, berdasarkan akaun beraudit (atau penyata cukai pendapatan, jika berkenaan) bagi mana-mana tahun kewangan berakhir pada 2019 atau selepasnya, dan memenuhi kriteria berikut:

- Milikan tunggal yang dimiliki oleh warganegara Malaysia.

- Perkongsian atau perkongsian liabiliti terhad (LLP) yang dikawal dan dimiliki majoritinya oleh warganegara Malaysia.

- Syarikat berdaftar yang sekurang-kurangnya 51% sahamnya dimiliki dan dikawal oleh warganegara Malaysia.

Syarikat yang memohon juga mestilah berdaftar di bawah salah satu akta atau pihak berkuasa berikut:

- Akta Pendaftaran Perniagaan 1956

- Akta Syarikat 1965 atau 2016

- Akta Perkongsian Liabiliti Terhad 2012

- Pihak Berkuasa Tempatan atau Pejabat Daerah di Sabah dan Sarawak

- Badan Berkanun bagi penyedia perkhidmatan profesional

Syarat dan terma lain mungkin dikenakan tertakluk kepada pihak Institusi Kewangan (FI) dan SJPP.

Terdapat sebanyak 22 institusi kewangan (FI) yang mengambil bahagian dalam skim jaminan ini, termasuk bank perdagangan, bank Islam dan institusi kewangan pembangunan di bawah seliaan Bank Negara Malaysia, serta institusi kewangan bukan bank. Senarai penuh FI yang terlibat boleh dirujuk di laman rasmi SJPP.

Bagaimana proses ini berfungsi:

- Permohonan: Syarikat atau perniagaan yang berminat boleh menyemak kelayakan dan mengemukakan permohonan dengan menyediakan dokumen lengkap kepada pegawai di FI yang mengambil bahagian.

- Penilaian FI: FI akan menilai permohonan tersebut. Sekiranya syarikat atau perniagaan tidak mempunyai cagaran mencukupi atau tiada cagaran langsung, salinan permohonan akan dikemukakan kepada SJPP untuk pertimbangan jaminan.

- Penilaian SJPP: SJPP akan menilai permohonan bagi tujuan kelulusan jaminan. Fi jaminan sehingga 1% setahun akan dikenakan ke atas jumlah perlindungan jaminan, dan bayaran ini perlu dibuat secara pendahuluan oleh syarikat atau perniagaan.

Kini, perniagaan daripada pelbagai sektor mempunyai akses yang lebih mudah untuk mendapatkan pembiayaan. Satu langkah penting dalam memperkukuh pertumbuhan ekonomi domestik.

Sejak penubuhannya, SJPP telah berkembang pesat melalui pelaksanaan pelbagai inisiatif kerajaan yang memberi manfaat kepada lebih 60,000 SME dan syarikat bersaiz sederhana (MSC).

Kerajaan, melalui SJPP, komited untuk memperkukuh kerjasama dengan institusi kewangan bagi menyediakan penyelesaian terbaik kepada syarikat dan perniagaan yang berdepan cabaran berkaitan cagaran.

Cara Memohon

Langkah Terkini Kerajaan: Dorongan Untuk Pembiayaan SME

Menurut laporan SME Asia dan The Edge Malaysia, kerajaan sedang merancang untuk meningkatkan kapasiti dan keberkesanan SJPP bagi menyokong pertumbuhan SME.

Langkah ini termasuk memperluas dana jaminan dan memperkenalkan skim baharu khusus untuk sektor strategik seperti teknologi hijau, industri halal, dan perusahaan mikro yang baru bertapak.

Sehingga kini, SJPP telah meluluskan lebih RM1.6 bilion jaminan pembiayaan, memberi manfaat kepada ribuan SME di seluruh negara.

Langkah penambahan dana ini juga selaras dengan strategi kerajaan untuk memperkukuh ekosistem pembiayaan nasional di bawah New Industrial Master Plan (NIMP) 2030 dan Pelan Induk PKS 2025.

Dengan pelaksanaan perluasan ini, kerajaan berharap lebih banyak bank komersial dan institusi kewangan pembangunan akan mempertingkat penggunaan skim jaminan sedia ada bagi mempercepatkan pengaliran dana ke sektor produktif.

Peluang Strategik

- Manfaatkan Skim Jaminan Sedia Ada – Usahawan digalakkan menyemak kelayakan di bawah skim seperti WCGS atau GGSM bagi pembiayaan modal kerja dan pengembangan operasi.

- Gunakan Untuk Projek Bernilai Tambah – Dana jaminan boleh disalurkan bagi pelaburan dalam automasi, teknologi hijau, atau transformasi digital untuk meningkatkan produktiviti.

- Perkukuh Rekod Kewangan – Walaupun SJPP menjamin pinjaman, kelulusan masih bergantung kepada prestasi syarikat. Pastikan laporan kewangan dikemaskini dan aliran tunai kukuh.

- Bina Hubungan Dengan Bank Rakan SJPP – Berurusan dengan institusi kewangan yang aktif dalam skim SJPP boleh mempercepat proses penilaian dan kelulusan.

- Ambil Peluang Dalam Sektor Fokus – SME dalam sektor pelancongan, logistik, teknologi dan perkhidmatan profesional dijangka menerima keutamaan dalam skim jaminan baharu.

Kesimpulan

SJPP merupakan antara inisiatif kewangan kerajaan yang paling berimpak tinggi, namun masih kurang dimanfaatkan oleh ramai usahawan.

Dengan peningkatan peranan dan dana tambahan yang diumumkan, SJPP bukan sahaja memudahkan akses kepada modal, tetapi turut memperkukuh daya tahan ekonomi negara melalui penglibatan lebih meluas sektor SME.

Dalam suasana pembiayaan yang semakin kompetitif, usahawan perlu mengambil langkah proaktif untuk memahami mekanisme SJPP, menilai kesesuaian skim, dan menjadikannya sebahagian daripada strategi pertumbuhan jangka panjang.